Quartalsbericht Q2 2023

01. Juli 2023

Geschätzte Investoren

In unserem letzten Marktupdate vom 1. April 2023 war zu lesen, dass die heftigen Turbulenzen von Anfang März, rund um die angeschlagenen US-Finanzinstitute (Silicon Valley Bank und Signature Bank) und dem Notverkauf der Credit Suisse an die UBS das Potenzial bergen, die Märkte weiter zu destabilisieren. Wir haben auf den Hoffnungsschimmer aus China hingewiesen, welche der Weltwirtschaft Rückenwind verleihen könnte, nachdem die Regierung letzten November die COVID-Restriktionen abrupt, auf Druck der eigenen Bevölkerung hin, aufgehoben hatte. Wir haben geschrieben, dass sich die Finanzmärkte in einem hartnäckigen Tauziehen zwischen einer weichen Landung und einer Rezession befinden. Auf welche Seite das Pendel schlussendlich ausschlägt, wird massgeblich von der weiteren Zinspolitik der Notenbanken bestimmt, welche wiederum von den laufenden Inflations- und Arbeitsmarktdaten beeinflusst wird.

Was ist im 2. Quartal passiert? Und was beschäftigt uns im weiteren Jahresverlauf?

Anfang Juni haben sich die Demokraten rund um Präsident Joe Biden in letzter Minute mit der Republikanischen Partei auf eine Erhöhung des Staatsschuldenlimits geeinigt. Die neue Obergrenze hält bis Januar 2025 und somit über die Präsidentschaftswahlen im November 2024 hinaus. Das US-Schuldenniveau beträgt aktuell hohe 31.46 Billionen US-Dollar. Die Wirtschaftsleistung (BIP) 2022 im Vergleich betrug ca. 25.50 Billionen US-Dollar. Somit beträgt die Schuldenlast besorgniserregende 123% von der jährlichen Wirtschaftsleistung. Die Inflation in den USA ist von 6.04% im März, deutlich auf 4.05% im Juni gesunken, was vor allem auf Basispreiseffekte zurückzuführen war. Die Kerninflation (Ausklammerung der schwankungsanfälligen Energie- und Lebensmittelpreise) hat sich hingegen nur leicht von 6.30% auf 5.55% zurückgebildet und zeigt sich weiterhin hartnäckig hoch. Die US-Notenbank hat im Juni entschieden, vorerst den Leitzins bei 5.25% zu belassen, um die weitere Inflationsentwicklung eng zu verfolgen. Der Aktienmarkt zeigte sich beflügelt von den tieferen Inflationsnotierungen und konnte weiter Boden gut machen. Der grosse Teil der Kursavancen sind aber auf wenige Tech-Giganten wie Apple, Microsoft, Meta, Nvidia, Amazon, Tesla und Alphabet zurückzuführen.

Es bleibt mahnend zu erwähnen, dass sich der starke Basispreiseffekt bei der Inflation voraussichtlich bereits ab Juli/August merklich zurückbilden wird. Danach wird es für die Notenbanken zunehmend schwieriger, weitere nennenswerte Fortschritte auf der Inflationsfront zu verbuchen. In England ist die Kerninflationsrate sogar weiter von 6.8% auf 7.1% gestiegen, was für eine längere Phase von erhöhten Zinsen sprechen könnte. In den USA und auch in Europa dürfte aber der grösste Teil des Zinserhöhungszyklus bereits hinter uns liegen.

Wie sehen wir die weitere Entwicklung an den Finanzmärkten?

Das Stresslevel bei den US-Retailbanken hat sich durch die üppige Liquiditätszufuhr des Fed sowie durch Übernahmen von Grossbanken wie z.B. JP Morgan merklich entspannt. Die Volatilität, ein Stressbarometer an den Aktienmärkten, hat sich entsprechend auf ein vor Corona-Niveau zurückgebildet und notiert aktuell bei tiefen 13.59 Punkten. Dieses Level suggeriert eine gewisse Sorglosigkeit an den Märkten was uns, aufgrund der Eintrübung diverser Konjunkturfrühindikatoren, überrascht. Ist es bloss die Ruhe vor dem Sturm?

Ob es den Notenbanken tatsächlich gelingt, die Zinszügel zur richtigen Zeit zu lockern, um einer Rezession zu entgehen, wird sich zeigen. Die Statistik spricht hier leider eine ernüchternde Sprache, denn in den letzten 12 Zinserhöhungszyklen gelang der US-Notenbank dieses Kunststück lediglich ein einziges Mal. Die Aktienmärkte preisen unseres Erachtens aktuell eine weiche Landung ein, was Enttäuschungs- und somit auch Korrekturpotenzial birgt, sollten sich die Annahmen für die Inflation als zu optimistisch herausstellen.

Unsere breit abgestützten Messungen zeigen weiterhin ein gemischtes Bild. Einige Konjunkturfrühindikatoren haben sich zum Teil stark eingetrübt. Die PMI’s in Europa z.B. notieren mit 43.6 Zähler im Juni auf dem tiefsten Stand in diesem Jahr. Die Entwicklung im verarbeitenden Gewerbe in China hat die Hoffnungen bisher nicht erfüllt. Die Erholung läuft nur schleppend. Die Situation bei den Sektoren zeigt sich besser, da mehrheitlich die prozyklischen Sektoren vorne liegen, was eine erhöhte Risikobereitschaft signalisiert. Unsere technischen Indikatoren zeigen ein überkauftes Marktregime an, was für eine Konsolidierung spricht. Der weitere Verlauf an den Börsen wird entscheidend von der weiteren Entwicklung des Arbeitsmarktes bestimmt. Solange sich hier keine Abschwächung abzeichnet und der Konsum weiter robust bleibt, kann eine weiche Landung tatsächlich gelingen. Die teils hohen Bewertungen lassen aber keinerlei Raum für negative Überraschungen zu.

Positionierung

- Wir halten an unserer erhöhten Liquiditätsquote fest, damit wir bei Rückschlägen Opportunitäten rasch wahrnehmen können. Überschüssige Liquidität parkieren wir wenn möglich in Callgeldern.

- Das Risiko-/Renditeverhältnis bei Obligationen schätzen wir weiterhin als attraktiv ein. Es gibt Chancen bei Unternehmens- und bei Staatsanleihen. Wenn sich das Zinstop abzeichnet, können Anleihen mit längeren Laufzeiten wieder in Betracht gezogen werden

- Bei hochverzinslichen Anleihen sind wir aufgrund der erhöhten Korrelation zu den Aktienmärkten gegenwärtig vorsichtig

- Für Aktien sind wir weiterhin neutral gestimmt. Wir werden die Quote basierend auf unserem Anlagemodell dynamisch steuern. Unter der Indexoberfläche ergeben sich aber zunehmend Chancen

- Japan ist aus dem Dornröschenschlaf erwacht und bietet bei Rückschlägen Einstiegsmöglichkeiten

- Die Aktien einiger BIG Tech’s sind historisch überkauft, was beträchtliches Korrekturrisiko birgt

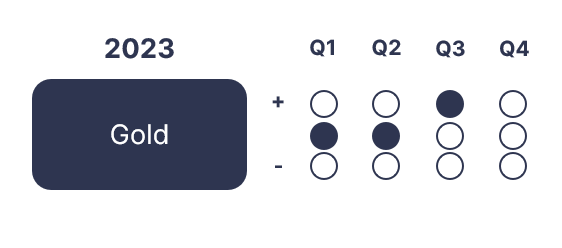

- Gold hat sich von den Höchstständen Anfang Mai bei 2'051 $/Oz auf 1'919$/Oz abgeschwächt

- Notenbanken sind immer noch Nettokäufer des gelben Metalls, was Unterstützung bieten sollte

- Sollte das Zinstop bald erreicht sein, waren dies aus historischer Sicht stets interessante Kaufkurse

- Gold- und Silberminenaktien sind attraktiv bewertet. In Tranchen dosiert zukaufen!

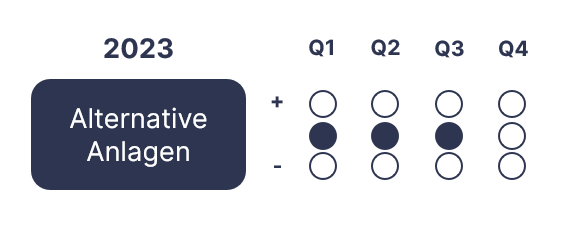

- Aus Diversifikationsgründen setzen wir selektiv Alternative Anlagen ein.

- Wir behalten uns den Einsatz von Absicherungsinstrumenten vor.

Marktdaten