Vorsorgesystem Schweiz -

die 3 Säulen

Wer die Altersvorsorge in den Grundzügen kennt und versteht, kann die Pensionierung besser planen und diesem Lebensabschnitt gelassener entgegensehen.

Neben der 1. Säule (AHV) und der 2. Säule (Pensionskasse, berufliche Vorsorge) soll die 3. Säule (private Vorsorge) ebenfalls einen Beitrag leisten, bei Eintritt ins Rentenalter seinen gewohnten Lebensstandard weiterführen zu können.

Je früher mit der Planung begonnen wird, desto besser stellt sich die Situation bei der Pensionierung dar.

Die 3 Säulen -

kurz erklärt in ihrem Ursprung

Die 1. Säule dient der Existenzsicherung für das Leben im Alter, bei Invalidität und Erwerbsunfähigkeit oder nach einem Todesfall.

Zur 2. Säule gehören die berufliche Vorsorge, die berufliche Unfallversicherung, die Krankentaggeldversicherung sowie die Freizügigkeitseinrichtung. Mit der 2. Säule soll nach der Pensionierung der gewohnte Lebensstandard aufrechterhalten werden können.

Mit freiwilligen Einzahlungen in die gebundene Vorsorge 3a oder die freie Vorsorge 3b lassen sich Einkommenslücken aus der 1. und 2. Säule des Schweizer Sozialsystems weitgehend schliessen.

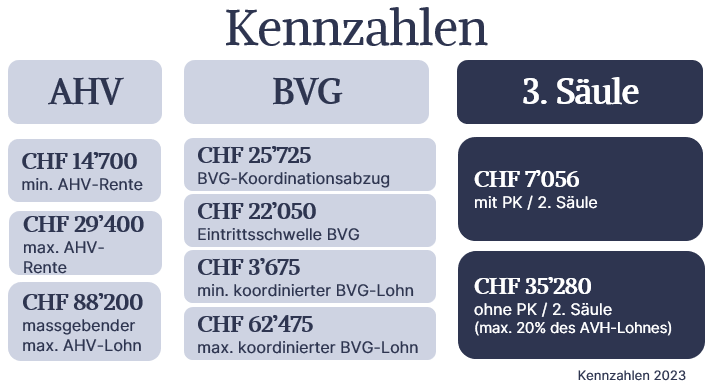

Säule 3a Maximalbetrag 2023

Mit PK dürfen Sie 2023 maximal CHF 7’056 in die Säule 3a einzahlen, ohne PK maximal CHF 35’280, jedoch maximal 20 % des Jahreseinkommens nach Abzug der Sozialleistungen (AHV-, IV-, EO- und ALV-Beiträge).

mit Pensionskasse: CHF 7’056

ohne Pensionskasse: CHF 35’280

Reicht die 1. und 2. Säule?

Die Renten aus AHV (1. Säule) und BVG (2. Säule) reichen vielen Pensionären kaum noch aus, um ihren gewohnten Lebensstandard fortzusetzen. Berechnungen der OECD zeigen: Eine heute 22-jährige Person erhält bei ihrer Pensionierung aus AHV und BVG nur noch etwa 45 % des letzten Erwerbseinkommens, statt der gewünschten 60 %. Wer im Alter über genügend Einkommen verfügen will, muss auch mit der 3. Säule privat vorsorgen.*

*Quelle: vorsorgeexperten.ch

Möchten Sie mehr zur Schweizer Vorsorge erfahren?

Wir helfen Ihnen gerne, unser Vorsorgesystem zu verstehen und Ihre individuelle und persönliche Ausgangslage zu bestimmen.